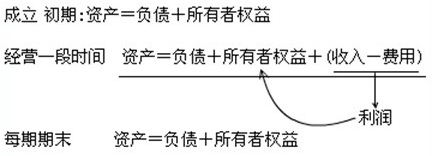

�ӱ����Q�WУ�˽һЩ��Ӌ��㻯���I�ČW�����ⲻ�˕�Ӌ�ϵĄӑBƽ���ʽ���Y�a=ؓ��+�����ߙ���+����-�M�ã����J�����Dz�ƽ��ġ���ô�����������ӱ����Q�WУ��ν��������Ӌ�ӑBƽ���ʽ�����ś]Ū����ͬ�W��һ����Ū���ġ�

�������O�ڳ�����0������ؔ�ՠ�r���o�B��Ӌ��ʽ��ʾ�飺

�����Y�a0=ؓ��0+�����ߙ���0��

������ĩ����1������ؔ�ՠ�r��ʾ�飺

�����Y�a1=ؓ��1+�����ߙ���1��

�������g�ȵĽ��I�ɹ���ʾ�飺

��������1-�M��1=����1��

�������O�����g�������ߛ]�����ӻ�p��Ͷ�Y���������������ߙ��棬�M�Üp�������ߙ��棬�����������ߙ���ă������~����ô��ĩ�����ߙ�����Ա�ʾ�飺�����ߙ���1=�����ߙ���0+������1-�M��1��=�����ߙ���0+����1��

������ĩؔ�ՠ�r�t���Ա�ʾ�飺�Y�a1=ؓ��1+�����ߙ���0+����1=ؓ��1+�����ߙ���0+������1-�M��1����

�����@�Ә�ע�����ڳ��c��ĩ�@�ӵ�ӛ̖���ͺ������ˡ��@���ӑB��Ӌ��ʽ����ӳ�ˏ��ڳ�����ĩ�ɂ��r�c�gؔ�ՠ�r��׃���c���g�Ƚ��I�ɹ����Pϵ��

�������� �ӱ����Q�WУ���ҽ����ĕ�Ӌ�ӑBƽ���ʽ�����Dz����������أ�ϣ���܉�o��Ҏ��������

ϵ�Ԓ��15612860812 15132527389 ������

��ԃ QQ��945167686

|